- 분류 전체보기 (1905)

- 영어 (616)

- 한국어 (53)

- 문학/비문학 (147)

- Self-Development (326)

- 66일 습관의 법칙 (681)

- 01: Speaking (66)

- 02: 회사 직무 1) (66)

- 03: EF 온라인 영어 (92)

- 04: 군살·나잇살 제거 (feat. 해학) (66)

- 05: 회사 직무 2) (66)

- 06: 새벽 공부 (5)

- 07: 스픽 1) AI 튜터 (62)

- 08: 스픽 2) 비즈니스 (회사생활 영어) (22)

- 09: B·M·경·국정·시·문·정 1) (66)

- 11: B·M·경·국정·시·문·정 2) (66)

- 🎯🎯🎯🎯🎯🎯🎯 (0)

- 12: 경력개(開)발 & 경력계(啓)발 (45)

- 13: F형 인간 (21)

- 14: 참석 스터디 1) (6)

- 15: 회사 직무 3) (14)

- 16: B·M·경·국정·시·문·정 3) (17)

- 99: 건강 관리 (1)

- ETC. (51)

- Archive - 영구보관소 (30)

태뽕이의 자기계발 & 경력개발

35일차. 세금계산서 작성방법 및 사용방법 본문

세금계산서란 부가가치세법상 과세사업자가 부가가치세를 거래징수하고 그 사실을 증명하기 위하여 교부하는 세금영수증을 말합니다. 따라서 세금계산서는 부가가치세법상의 일반과세사업자가 발행하는 것으로 이를 통하여 부가가치세의 매출, 매입내역이 나타나게 됩니다.

세금계산서에는 국세청장에게 신고된 계산서임을 부기하여야 하며, 다음의 사항이 기재되어야만 세금계산서의 기능을 합니다.

1. 공급하는 사업자의 등록번호와 성명 또는 명칭

2. 공급받는 자의 등록번호

3. 공급가액과 부가가치세액

4. 작성년월일

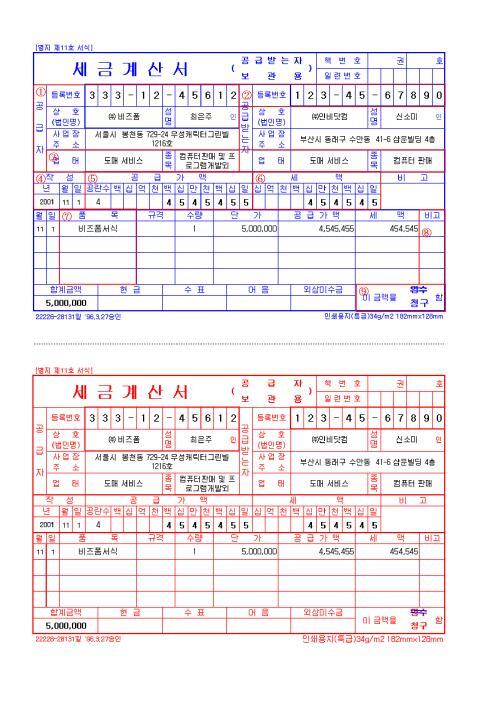

① 공급자 : 인쇄하거나 고무인으로 날인

② 공급받는자의 등록번호 : 공급받는자의 사업자등록번호를 기재하되, 공급받는자가 부가가치세 면세사업자인 경우에는 소득세법 또는 법인세법의 규정에 의한 사업자등록번호 또는 고유번호를 기재한다.

③ 공급자 또는 공급받는 자의 업태, 종목 : 공급자 및 공급받는 자의 사업자등록증에 기재된 업태, 종목을 기재하되 "○○외" 라고 기재한다

④ 작성년월일 : 세금계산서를 실제로 작성하는 일자를 기재

※ 부가가치세법 시행령 제 54조의 규정에 의하여 거래금액을 합한 세금계산서를 교부하는 경우에는 거래월의 말일자 또는 1역월 이내에서 거래관행상 정하여진 기간의 최종일자를 기재한다.

⑤ 공급가액 : 재화 또는 용역의 공급에 대하여 거래 상대방으로부터 받는 가액(부가가치세를 제외한 금액)을 기재

공란수 : 공급가액으로 기재한 금액 앞의 빈칸 수를 기재

⑥ 세액 : 재화 또는 용역의 공급가액에 세율을 적용하여 산출한 부가가치세를 기재

※ 부가가치세법 제11조 및 부가가치세법시행령 제 24조 내지 제26조의 규정에 의하여 영세율이 적용되는 거래의 경우에는 "영세율"이라고 기재

⑦ 품목 : 공급가액이 가장 큰 순목순으로 기재 (거래품목이 4가지를 초과할 경우 마지막 품목란에 "○○외 ○종" 으로 기재하고 공급가액 및 세액란은 합계하여 기재하며 규격·수량·단가는 기재하지 않음)

※ 부가가치세법 시행령 제 54조의 규정에 의하여 거래금액을 합계한 세금계산서를 교부하는 경우에는 품목란 첫째란에 "주요품목외 ○종"(예:○○외 ○종)으로 기재하고 공급가액 및 세액란은 합계한 금액으로 기재(이 경우 규격·수량·단가는 기재하지 않음)

⑧ 비고

*위·수탁매매 또는 대리인을 통한 매매의 경우 수탁자 또는 대리인 등록번호

*공급받는 자가 일반소비자인 경우 공급받는 자의 주민등록번호

*부가가치세법 시행령 제54조의 규정에 의하여 거래금액을 합계한 세금계산서를 교부하는 경우에는 "합계"

*부가가치세법 시행규칙 제18조 제1항의 규정에 의하여 전력을 공급받은 명의자가 전력을 실지로 소비하는 자를 공급받는 자로하여 세금계산서를 교부하는 경우에는 "전력", 동조 제2항의 규정에 의하여 조합 또는 이와 유사한 단체가 세금계산서를 교부하는 경우에는 "공동매입"

*음식·숙박용역이나 개인서비스용역을 공급하고 그 대가와 함께 종업원(자유직업 소득자를 포함한다)의 봉사료를 받는 경우 "종업원 봉사료 ○○○원", 다만 당해 봉사료가 부가가치세법 시행령 제48조 제8항 단서의 규정에 의하여 사업자의 수입금액에 포함되는 경우에는 그렇지 않음

*주류 제조·도매·중개업자가 주류판매 세금계산서를 교부하는 경우에는 "거래쌍방의 유형코드"를 기재

⑨ 이 금액을 영수(청구)함 : 현금판매 시 "청구"를, 외상 판매 시 "영수"를 두 줄로 삭제

Ref)

출처: https://www.bizforms.co.kr/bizcontents/guide/view/guide_view_39.asp

'66일 습관의 법칙 > 02: 회사 직무 1)' 카테고리의 다른 글

| 37일차. 구매확인서 발급 바로 알기 (0) | 2022.06.02 |

|---|---|

| 36일차. 고시환율 / 관세청 고시환율 계산 및 조회 방법 (0) | 2022.06.02 |

| 34일차. 세금계산서: 부가가치세 징수사실을 증명하기 위한 문서 (0) | 2022.05.31 |

| 33일차. 거래명세서 작성방법 보관기간 (0) | 2022.05.31 |

| 32일차. 과세, 면세, 영세, 간이과세자? (0) | 2022.05.29 |