- 분류 전체보기 (1896)

- 영어 (614)

- 한국어 (53)

- 문학/비문학 (146)

- Self-Development (324)

- 66일 습관의 법칙 (677)

- 01: Speaking (66)

- 02: 회사 직무 1) (66)

- 03: EF 온라인 영어 (92)

- 04: 군살·나잇살 제거 (feat. 해학) (66)

- 05: 회사 직무 2) (66)

- 06: 새벽 공부 (5)

- 07: 스픽 1) AI 튜터 (62)

- 08: 스픽 2) 비즈니스 (회사생활 영어) (22)

- 09: B·M·경·국정·시·문·정 1) (66)

- 11: B·M·경·국정·시·문·정 2) (66)

- 🎯🎯🎯🎯🎯🎯🎯 (0)

- 12: 경력개(開)발 & 경력계(啓)발 (44)

- 13: F형 인간 (21)

- 14: 참석 스터디 1) (6)

- 15: 회사 직무 3) (14)

- 16: B·M·경·국정·시·문·정 3) (14)

- 99: 건강 관리 (1)

- ETC. (51)

- Archive - 영구보관소 (30)

태뽕이의 자기계발 & 경력개발

거래명세서의 증빙효력 여부 및 전표작성 시 증빙첨부 여부 본문

기업체나 개인과의 거래에 있어서 관련 증빙(영수증) 수취는 크게 "법정증빙" 과 "사적증빙"으로 구분할 수 있습니다.

"법정증빙"은 세법에서 정한 증빙으로 수취여부에 따라 가산세 등 각종 제재가 뒤따르게 됩니다.

"사적증빙"은 세법에서는 인정을 받을 수 없으나 거래상대방과의 거래사실을 객관적으로 입증을 할 수 있으며 상거래와 관련한 각종 법적인 문제가 발생 시 거래사실을 확인하는 주요 증빙으로 주로 거래사실을 확인하는 "거래명세서"와 같은 "거래증빙"과 회사 내부관리 목적상의 "품의서나 기안서"등 내부증빙으로 사용하는 "내부증빙"으로 구분할 수 있습니다.

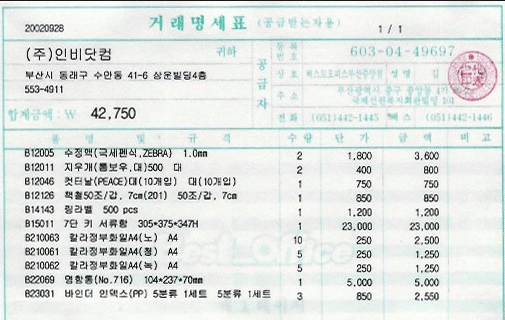

즉 거래명세서(표)는 법적증빙이 아니라는 점 유념하시길 바랍니다."거래명세서"라 함은 공급한 자와 공급 받은 자의 인적사항. 거래일자. 거래내용. 공급가액. 세액. 비고 등이 기재된 명세서를 말합니다. 이는 주로 고정거래처와의 거래 시 이를 증명하기 위해 사용을 하는 것이지요.

요즘 들어 기업활동을 위해 사용되는 기업 내의 모든 인적, 물적 자원을 효율적으로 관리하여 궁극적으로 기업의 경쟁력을 강화시켜 주는 역할을 하는 통합정보 시스템(ERP)등 관리 전산화(Enterprise Resource Planning)가 이루어진 경우에는 별도로 거래사실을 관리할 수 있으나 아직 대다수의 중소기업에서는 "거래명세서"가 거래의 내역을 기록하는 장부로서 활용되고 있습니다.

기업이 외부업체와 거래를 하게 되면 "세금계산서"또는 계산서, 영수증이 오고 가나 일반적으로 세금계산서나 계산서, 영수증에는 거래내역을 상세히 기록하는 것이 불가능하므로 세부적인 거래내역이나 사실을 뒷받침할 수 있도록 거래가 발생한 시점에 거래명세서를 두장(공급 받는 자용, 공급자용) 작성해서 거래물품의 수령 여부를 확인하는 것입니다.

거래명세서는 거래처와의 거래사실을 확인하는 증빙일 뿐이지, 법적인 구속력을 갖는 것은 아니므로 반드시 세금계산서나 계산서를 발행 또는 수취해야 합니다. 즉 다시 말하면 거래명세서는 증빙이 될 수 없다는 것입니다. 그러므로 "거래명세서"는 거래처와의 "거래사실을 서로 확인하는 서류"라고 생각하시면 됩니다.

그러므로 회사 내부관리 차원에서 거래명세표도 "세금계산서"와 같이 전표에 첨부하시는 것이 실무적으로 유리할 것입니다. 세금계산서만으로는 거래내역이나 품목을 정확히 알 수 없으니까 추가로 거래명세표를 추가 증빙으로 첨부하는 것이 좋을 듯합니다. 자금이 집행될 때 즉, 윗 분이나 사장님께 전표 결재를 받을 때 윗 상사분이나 사장님이 정확한 내용을 파악하여 결재를 하실 수 있도록 관련 증빙을 최대한 갖추어야 한다고 생각합니다.

출처: http://m.bizforms.co.kr/magazine/view.asp?number=4905&category=17&p_category=2

'Self-Development > SCM & 구매' 카테고리의 다른 글

| Consequential damages (1) (0) | 2023.03.23 |

|---|---|

| 전기강판 제조기술 (Silicon Steel) (0) | 2023.02.08 |

| [2018 CSR 전망 컨퍼런스] CSR 전략의 전사적 실행, 성공을 위한 도전 과제는? (feat. TQRDCME - Technology, Quality, Responsiveness, Delivery, Cost, Management, Environment) (0) | 2022.11.07 |

| <오늘의 용어> SRM(Supplier Relationship Management) (0) | 2022.10.09 |

| SCM과 SRM의 차이? (0) | 2022.10.09 |