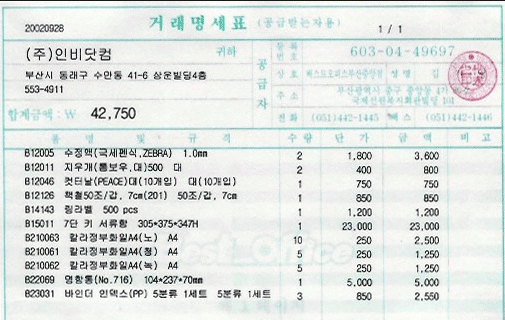

기업체나 개인과의 거래에 있어서 관련 증빙(영수증) 수취는 크게 "법정증빙" 과 "사적증빙"으로 구분할 수 있습니다. "법정증빙"은 세법에서 정한 증빙으로 수취여부에 따라 가산세 등 각종 제재가 뒤따르게 됩니다. "사적증빙"은 세법에서는 인정을 받을 수 없으나 거래상대방과의 거래사실을 객관적으로 입증을 할 수 있으며 상거래와 관련한 각종 법적인 문제가 발생 시 거래사실을 확인하는 주요 증빙으로 주로 거래사실을 확인하는 "거래명세서"와 같은 "거래증빙"과 회사 내부관리 목적상의 "품의서나 기안서"등 내부증빙으로 사용하는 "내부증빙"으로 구분할 수 있습니다. 즉 거래명세서(표)는 법적증빙이 아니라는 점 유념하시길 바랍니다."거래명세서"라 함은 공급한 자와 공급 받은 자의 인적사항. 거래일자. 거래내용. 공급..